醫療器械創新網

11月24日,江西醫保局招采處發布通知,關于腎功及心肌酶類生化試劑省際聯盟帶量采購文件。同時,發布了帶量采購項目的申報限價,開標時間另行通知。

1、聯盟省份

此次腎功聯盟共計24個成員單位,分別是江西省、河北省、山西省、內蒙古自治區、遼寧省、吉林省、黑龍江省、安徽省、福建省、河南省、湖南省、湖北省、廣西壯族自治區、海南省、重慶市、四川省、貴州省、西藏自治區、陜西省、甘肅省、青海省、寧夏回族自治區、新疆維吾爾自治區、新疆生產建設兵團組成采購聯盟。2、項目和采購量

11月2日,江西醫保局發布通知,肌鈣蛋白T暫無企業申報產品信息,不屬于此次帶量采購范圍。

11月15日,江西醫保局再次發布通知,尿免疫球蛋白G、尿微量總蛋白、尿微量白蛋白品種下檢測樣本不適用尿液的產品,不納入本次集采范圍。已申報此類產品信息的企業,請在公示期內申請刪除。

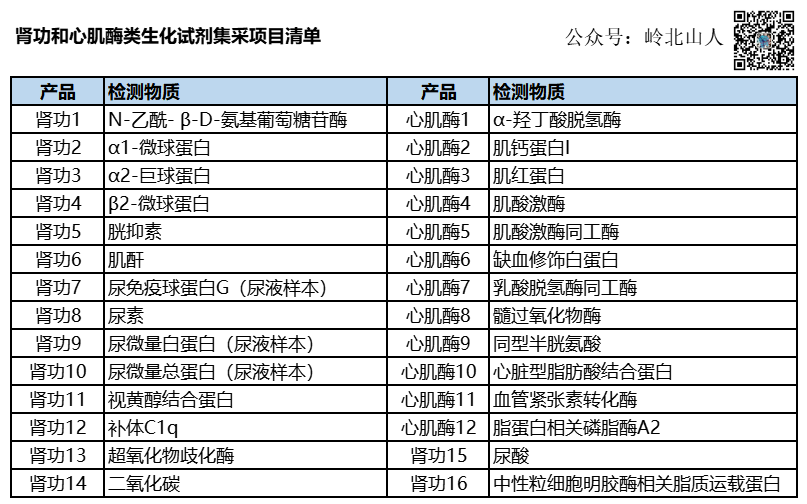

最終,此次腎功和心肌酶類生化試劑帶量采購,共有28個項目參加。

需要關注的是:

1、此次集采的為非聯合檢測的液體生化試劑,干性試劑、試紙條和按藥品管理的診斷試劑,不在本次采購品種范圍之內;

2、不區分方法學:如CK-MB的免疫抑制法及膠乳增強免疫比濁法,從活性活性檢測和質量質量檢測的不同方法,不予區分;相同的還有HCY、Lp-PLA2等;

3、校準及質控品:肝功集采校準及質控品規則為盒子里的為免費贈送,單獨注冊證的沒有納入;

3、最高有效申報價

此次公布的最高有效申報價,相對肝功集采來講,高值項目的限價價格有所下降,常規項目價格按收費來講尚可。

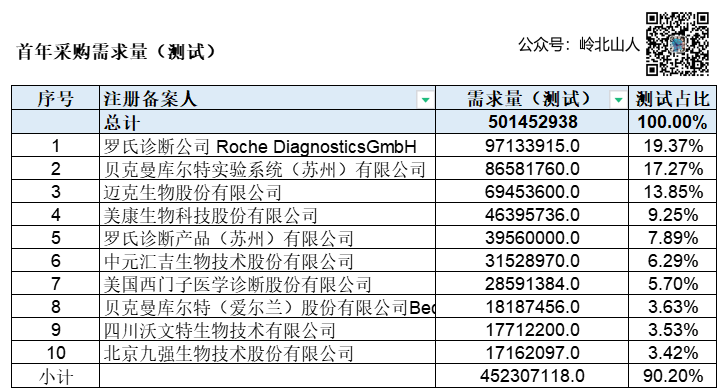

4、需求量

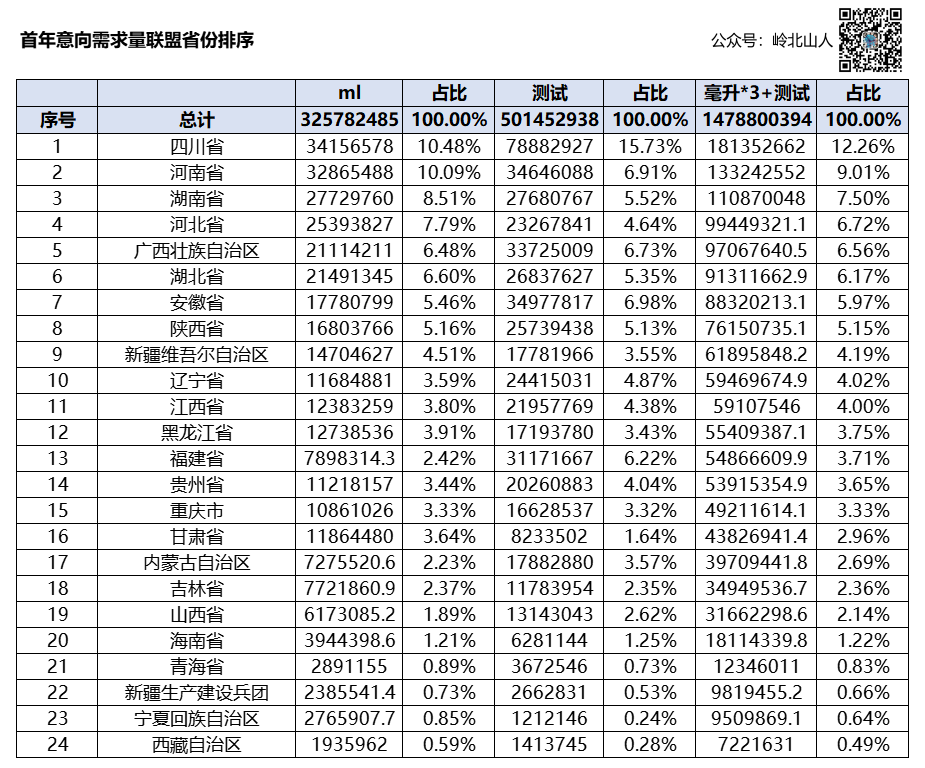

根據公布的數據顯示,首年意向采購量為325782485毫升,其中深圳邁瑞排名第一,占有率25%,中元匯吉排名第二,占有率10.6%,美康生物排名第三,占有率10.1%。前18個廠家占比超過81%。

從測試來看,羅氏排名第一,占有率19%,貝克曼排第二,占有率為17%,邁克第三,占有率13%,美康第四,占有率9%。前10個廠家占比超過90%。

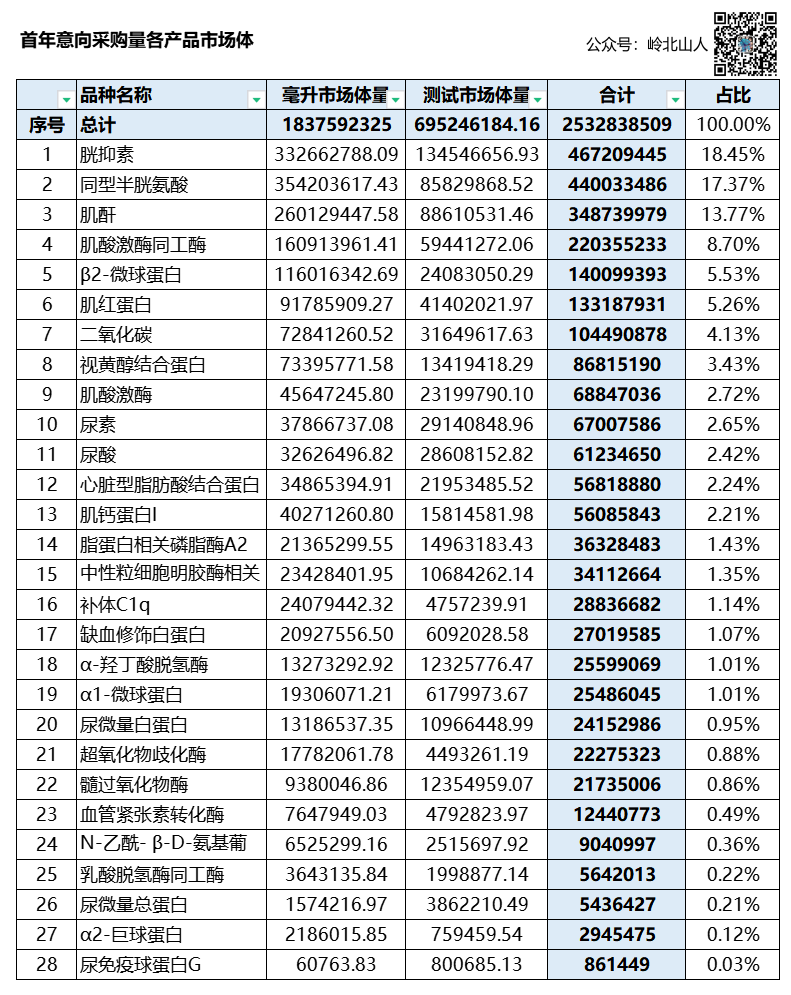

如果將每毫升按3個測試計算,再加上測試數,可以預估出市場體量占比情況。(數據僅供分析,切勿按此計算排名)。整體占有率還是邁瑞第一,占比16.4%,美康生物排名第二,占比9.82%。

從聯盟省份來看,四川是第一大需求省份,超過12%,河南緊隨其后,占比9%。

從產品層面來看,整體市場需求量在14億測試左右,排名前三的分別為尿素、肌酐,尿酸。

匹配限價,得出市場體量,總共在25億,其中胱抑素C為4.6億,占比18%,同型4.4億,占比17%,肌酐3.4億,占比13%。

25億的市場體量,按此次集采的規則,至少要去掉10個億。和肝功集采時的需求量不同的是,肝功和血脂項目,基本屬于常規檢查項目,基層醫院和等級醫院都開展,這無形中增大了市場需求量。而此次腎功和心肌酶類產品,除個別常規項目外,基本屬于特殊項目,一般基層醫療機構開展較少。等級醫院占有率高,或者整體市場占有率高的廠家,有絕對的優勢。而只做基層醫院,或者等級醫院的占有率低的廠家,需求量自然比較低。從報量的結果來看,基本能驗證以上信息。邁瑞屬于儀器配套試劑的銷售方式,整體市場占有率高的廠家,基層醫院占有率絕對第一,等級醫院也不少,所以需求數量自認比較大。而美康生物在等級醫院的開放通道試劑,占有率高,且測試包裝需求量大,而基層醫院的儀器配套試劑銷售,也提高市場覆蓋率,從而真正體現生化試劑的市場占有率。